Copyright © 2015-2021 锦鲤保 版权所有 浙ICP备19008316号-1

NO.1034丨少儿重疾险超能宝3.0,相比同类产品它是最值得买的吗?

少儿超能宝作为太平洋保险主推的少儿重疾险,也识时务的推出了最新的产品——少儿超能宝3.0。

如果您也有这样的疑问,那就跟随我一起往下看吧。

2017年4月少儿超能宝2.0上市,保障88种重疾+20种特定疾病+满期金+双豁免

2018年5月少儿超能宝3.0升级,保障100种重疾(15种少儿特定重疾保障翻倍)+50种特定疾病×3次+满期金+双豁免。

可以看出从保障上,少儿超能宝3.0确实变得更为全面,但是相对的,价格也会有所提升。本文将会分为四个板块来讲解:

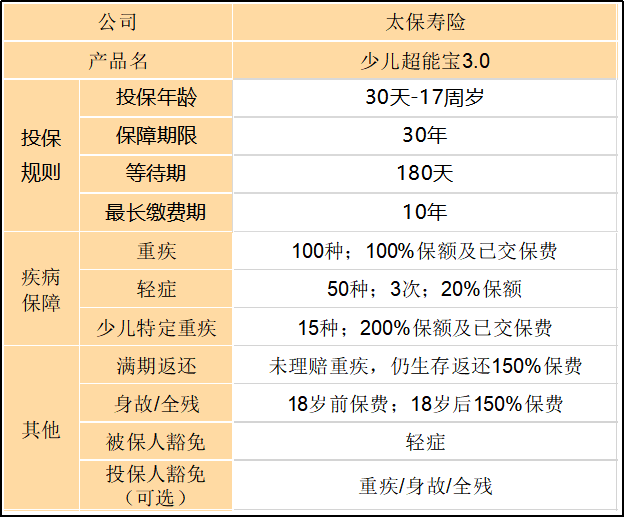

少儿超能宝3.0都有什么保障

有哪些优势和劣势

有没有比超能宝更好的产品

锦妹总结

相信还有很多第一次接触这款保险的朋友,且看下文,咱们慢慢分析。

少儿超能宝3.0都有哪些保障?

以上就是少儿超能宝3.0的投保规则和保障内容。

1. 重疾保障

少儿超能宝的重疾有100种,单次赔付,理赔后合同义务终止,赔偿金为基础保额+已交保费。

其他重疾险产品是赔付基本保额,而少儿超能宝在赔偿保额的同时,还将返还已交保费,相对来说理赔金更高一些。

2. 轻症保障

50种特定疾病(轻症),包含8大高发轻症,每次赔付20%基础保额,最多赔付3次。

3. 15种少儿特定重大疾病

针对100种重疾中少儿高发的15种特定疾病提高了保障,在给付重大疾病保险金的基础上,额外再给付100%基本保额。

4. 身故全残保障

被保险人如果在等待期内(180天)身故/全残,则返还已交保费,如果在等待期以外身故/全残则返还150%已交保费。

5. 满期金

如果在保障期间,孩子一直健康平安,没有生大病也没有身故,那么保障到期后会按照已交保费的150%返还。

一般产品都是返还已交保费,而少儿超能宝多返还50%,算是一个不错的福利,是优点也是缺点下面锦妹会详细说明。

6. 投保人豁免

上面已经说过被保险人轻症可以豁免后期保费,少儿超能宝这款产品,还有投保人豁免功能。

也就是说,在保障期间内,投保人如果身故全残,或罹患约定的100种重疾,以后的保费不用交了,同时合同继续有效。

说了这么多好听的,那么少儿超能宝有什么致命缺点吗?有什么陷阱是要注意的?

少儿超能宝有什么不足之处?

1.交费期间单一

交费期间只能选择10年期,对于这种带有保费豁免的保障型产品,锦妹一直都是建议交费期间越长越好,交费期间越长,年交保费的压力越小,保障杠杆越高,保费豁免作用也越大。

少儿超能宝3.0保障30年,交费期间只能选择10年期是一个局限,如果交费期间能更多样一些,增加15年、20年甚至30年交费,那会为这款产品会比较好。

2.保险期间单一

这款产品只有一个保险期间,就是30年。对于小于5岁的孩子投保这个保险期间还是比较合理的。

但是对于十几岁的青少年可能就不那么合适了,如果是15岁的孩子投保,那就是保障到45岁,四十几岁再去购买成年重疾险可就错过最佳年龄了,当然如果能记得在30岁的时候就开始加保成年重疾险那也还好。

面对年龄段不同的投保人人群,保险期间还是可以设置多样一些的,比如增加保险期间10年、15年、20年,或者保障到25周岁、保障到30周岁。

3. 返还型产品价格比消费型产品高很多.

所有满期返还型的少儿重大疾病保险都有一个特点,就是保费会偏贵。

同样是0岁男孩投保定期重疾险,保险期间30年,交费期间10年,基本保额20万,

满期返还型的少儿超能宝3.0年交保费为2040元,

为消费型的年交保费仅几百元。

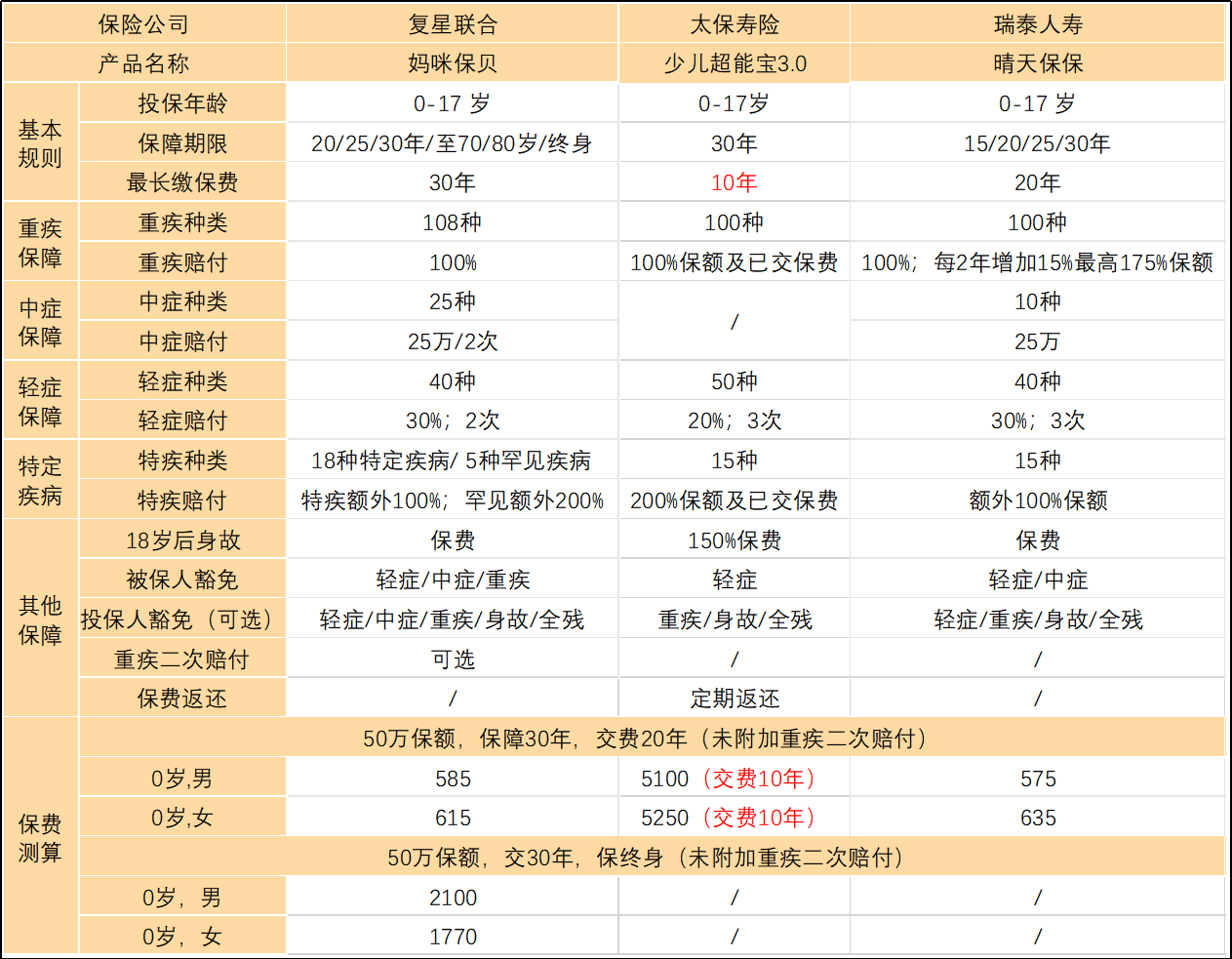

同类产品评测对比

直接说结论:

超能宝3.0:

从保障角度来看,每年保费5千的超能宝3.0和保费几百1千的消费型儿童重疾险,保障差异并不大。

建议普通工薪家庭优先做好大人,尤其经济支柱的保障,再用合适的预算安排小孩的保险,这样是比较合理的,如果预算有限,可以考虑消费型重疾险。

妈咪保贝:

妈咪保贝是儿童专属重疾险,保障非常全面,也非常灵活,可以按自己需求选择。如果预算充足,可以考虑选择更长的保障期;如果普通工薪家庭为孩子投保,50万保额,交20年保30年,每年保费仅几百元,性价比非常高。整体来看,妈咪保贝性价比非常高,值得考虑。

晴天保保:

保障全面,最高保额120万,可灵活选择保障时间,价格非常划算,适合普通工薪家庭为孩子投保。 如果投保年龄与保险期间总和不大于40,保单期满后60天内,可免健康告知投保瑞泰瑞盈或其他指定重疾产品。

锦妹总结

总的看下来不知道大家是否对这款产品有了一定的了解,锦妹在最后为大家做一个总结。

少儿超能宝3.0这款产品,总的来说,保障全面,赔付金和返还金都要高于一般产品,更有15种特定重疾可以双倍赔付,唯一的槽点就是,价格略高。

如果预算有限的普通家庭,锦妹更推荐慧馨安2.0和妈咪保贝,如果选择20年缴费期限的话,每年只需要支付几百块,不会给家庭带来经济压力,非常适合给小孩子购买。

上一篇: NO.1033丨如意人生守护尊享版已经很好了,很可惜还有更棒的产品

下一篇: 保险公司是怎样进行核保调查的?

最新发布

购买重疾险,你一定要知道这个

购买重疾险时总会遇到这样一种选择:消费型VS 返还型。 很多朋友内心都更倾向于返还型保险,虽然交的保费高但是到期连本带利返还,可以免费得保障;而购买...

![]() 锦妹

2019-12-26 21:03:40

锦妹

2019-12-26 21:03:40

投保的一般流程是怎样的?

最近有位粉丝询问锦妹,自己最近也想买保险,看了这么多锦妹的文章,对保险也有了一定的了解,但是还不知道投保的流程一般是怎样的。 锦妹今天就手把手教...

![]() 锦妹

2020-07-14 11:01:00

锦妹

2020-07-14 11:01:00

NO.1023丨国寿康宁保重疾险值得买吗?A款和B款有什么区别?

国寿康宁保重疾险是中国人寿新推出的一款返还型重疾险产品分为A款和B款,A款和B款有什么区别?下面我们具体来分析一下这两款产品.

![]() 锦妹

2020-03-24 18:22:49

锦妹

2020-03-24 18:22:49

给孩子买保险的正确打开方式……

![]() 锦妹

2019-10-25 18:11:11

锦妹

2019-10-25 18:11:11

NO.1142丨不分组多次赔付重疾险对比测评,瑞华【倍嘉乐保】值不值得买?

【倍嘉乐保】是瑞华保险新推出的一款不分组多次赔付的重疾险。 重疾不分组赔付的产品优势在于,每种重疾都能赔1次,不会受分组理赔,而导致其余重疾失效...

![]() 锦妹

2020-09-18 12:29:51

锦妹

2020-09-18 12:29:51

NO.1073丨520浪漫上市的【华夏福临门盛世增强版】,优缺点是什么?值不值得买?

2020年5月20,谐音“爱你,爱你,我爱你”,这一天似乎更加意义非凡,于是在这个浪漫日子里【华夏福临门盛世增强版】上市了。 华夏近几年推出的年...

![]() 锦妹

2020-05-20 17:05:00

锦妹

2020-05-20 17:05:00

NO.918丨买保险,医保卡外借真的就没救了吗?该如何解决?

![]() 锦妹

2019-07-31 12:22:00

锦妹

2019-07-31 12:22:00

NO.1043丨北大方正医无忧增强版医疗险怎么样?停售了怎么办?值不值得买?

医无忧增强版医疗险是北大方正人寿推出的一款产品。 这款产品很多人来问锦妹好不好,值不值的买,今天我们就用这篇文章来回答这些问题:

![]() 锦妹

2020-04-02 18:16:00

锦妹

2020-04-02 18:16:00

支付宝的好医保和微信的微医保两款保险哪个好?

其实,百万医疗这种打着全民医保口号的产品,群起炒作的大潮已经接近了尾声,现在的互联网渠道竞争,如果最后没有BAT的参与,就不算结束,保险借着互联网的浪...

![]() 锦妹

2019-06-04 14:45:00

锦妹

2019-06-04 14:45:00

医疗险和重疾险一种就够了?

自从医疗险问世以来,就受到了大家的追捧。很多人认为,每年花几百块钱就能换来几百万的保额,完全没有必要去买几千块的重疾险啊。 甚至还有人认...

![]() 锦妹

2020-04-26 10:57:00

锦妹

2020-04-26 10:57:00

热门文章

推荐文章

-

-

2020年03月09日

-

-

2020年02月12日

-

-

2019年09月19日

-

-

2020年04月21日

-

-

2019年06月25日

-

-

2019年06月25日