Copyright © 2015-2021 锦鲤保 版权所有 浙ICP备19008316号-1

NO.1024丨性价比极高的国富嘉和保,即将捆绑身故责任!

早在 3 月 17 日 18:00 ,国富嘉和保就下架了 【保 70 岁、不附加身故】 的经典方案。

嘉和保保至 70 岁,可以说是目前市面上,性价比最高的消费型重疾,特别是男性,价格比同类产品还要便宜 8%左右,非常可惜。

然而近期锦妹再次得到通知:

嘉和保7月10日中午12点准时下架【不含身故的终身版】以及【含身故责任保至70周岁】两个版本,之后嘉和保仅保留至终身并捆绑身故责任的形态。

虽然是七月中旬才停售,但是截止到6月30日中午12点为止,就不再接受预核保了。

如果你关注这款产品很久了,建议可以趁早下手,一旦版本下架就再也买不到了。

如果你不太了解这款产品,我劝你不要冲动,想清楚自己的需求再决定,不要因为下架而影响自己的决策。

下面,我们一起来看看这款产品,保障如何?

嘉和保,购买条件

国富嘉和保,不仅保障灵活,价格还很便宜。为了方便大家直观了解,整理出一张表格:

先来看看产品的购买条件:

这款产品的投保年龄较宽松,最高60岁仍能买。

但它对于累计投保的重疾险产品保额不能超过100万。

嘉和保重疾保障内容

再来看看产品的保障内容:

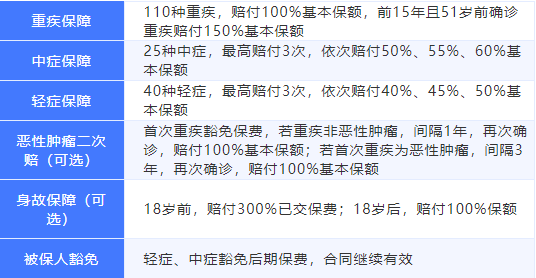

基本责任:

110种重疾保险金: 赔付100%保额;

重疾关爱金: 前15年且在51周岁前,额外赔付50%保额;

25种中症疾病保险金: 最多赔付3次,依次赔付50%/55%/60%保额;

40种轻症疾病保险金: 最多赔付3次,依次赔付40%/45%/50%保额;

被保险人保费豁免: 确诊轻症/中症,豁免未交保费

可选责任:

癌症多次赔付:

(1)首次重疾为恶性肿瘤:

①再次确诊与第一次恶性肿瘤相关的恶性肿瘤,赔付100%保额,间隔期3年,包括恶性肿瘤的复发、持续、转移;

②再次确诊与第一次恶性肿瘤非相关的新发恶性肿瘤,赔付100%保额,间隔期1年;

(2)首次重疾非恶性肿瘤:再次确诊恶性肿瘤,赔付100%保额,间隔期1年;

身故保险金:

(1)18岁前,赔付300%已交保费;

(2)18岁后,赔付100%保额;

嘉和保的保障内容还可以,轻症、中症、重疾赔付的比例都很高。并且在前15年(51周岁前),重疾额外给付50%保额。

我们再来看看它的性价比如何。

嘉和保重疾险值得买吗?

锦妹选择了几款市场热销的高性价比重疾险,来做对比:

直接说结论:

如果保到70岁:

国富的这款嘉和保不但重、中、轻症保障都有,轻症赔付比例高,而且前15年重疾额外赔付50%,价格也非常有竞争力,男性价格非常便宜,性价比超高;

如果保到终身:

不附加身故: 嘉和保男性买性价比更高,超惠保虽然保障相对没有那么好,但是女性买价格非常有竞争力;达尔文2号虽然要贵了一点,但是它60岁前均可额外赔付50%保额,也同样值得考虑;

附加身故: 如果想要身故保障,超级玛丽2020的价格最便宜,但达尔文2号轻症和中症赔付比例高,而且60前额外赔付50%保额,性价比在同类产品中超高!

另外,国富嘉和保还可以附加癌症二次赔付,价格要贵10%左右。

上一篇: 什么样的保险千万别买?

最新发布

NO.705丨百年臻爱倍至怎么样?值不值的买?

重疾险产品更新换代是比较快的,从疾病单次赔付,到多次赔付,从重疾到轻症再到中症,一次一次进步。 今天锦妹就来说下百年人寿的臻爱倍至,看看它好不好,值...

![]() 锦妹

2019-06-25 19:18:00

锦妹

2019-06-25 19:18:00

NO.1064丨【人人安康2019】百万医疗险怎么样?对比其他产品值不值的买?

今天锦妹就来讲讲它的升级版【人人安康2019百万医疗险】保障有什么升级?值不值的买?

![]() 锦妹

2020-04-27 17:22:00

锦妹

2020-04-27 17:22:00

NO.1079丨平安鑫祥好不好,有没有隐形陷进?值不值得买?

锦妹发现很多人都喜欢平安鑫祥这款产品。 究其原因大多数都是觉得:“买份保险也不便宜,如果没有生病或出现意外损失就大了!如果包含理财属性那就不一样...

![]() 锦妹

2020-05-28 18:22:41

锦妹

2020-05-28 18:22:41

NO.1075丨【超级玛丽Max2.0】即将下架至70周岁计划,犹豫中的朋友千万别错过了!

升级后的产品叫【超级玛丽重疾险2号Max】,也叫【超级玛丽Max2.0】名字有点儿拗口,但是保障实在有点儿香~ 它是目前极少有的可以保障至70周...

![]() 锦妹

2020-05-22 16:03:00

锦妹

2020-05-22 16:03:00

NO.709丨金鼎富贵好不好?值不值得购买?

![]() 锦妹

2019-06-25 19:18:00

锦妹

2019-06-25 19:18:00

孕妇怎么买保险?让小幸孕守护你的小幸运!

孕育生命是个愉悦但艰辛的过程,也是一个逐渐树立责任意识的过程。 很多人到怀孕时才想起买保险,给自己、给孩子添一份保障。今天,锦妹就来讲...

![]() 锦妹

2020-06-11 10:36:00

锦妹

2020-06-11 10:36:00

NO.605丨瑞泰瑞和定期寿险值得买吗?

![]() 锦妹

2019-06-27 12:23:00

锦妹

2019-06-27 12:23:00

热门文章

推荐文章

-

-

2019年06月25日

-

-

2020年04月08日

-

-

2019年10月25日

-

-

2020年07月28日

-

-

2020年02月12日

-

-

2019年10月25日