Copyright © 2015-2021 锦鲤保 版权所有 浙ICP备19008316号-1

NO.1042丨泰康康惠一生重疾险怎么样?为什么说返还型的产品都是坑?

泰康康惠一生是泰康人寿推出的一款产品计划,主险为两全险,附加重大疾病保险,提供定期保障,保险期满被保险人仍生存,赔付基本保额。

康惠一生也就是我们常说的返还型重疾险产品,保费较贵锦妹个人不建议考虑这类返还的重疾险。

为什么这样说呢?下面我们一起来看看。

康惠一生重疾险谁能买?

先看投保规则:

投保年龄: 0-60岁

保障期间: 至70/80/90/105岁

交费期间: 10/15/20/30年

等待期: 180天

康惠一生保障内容有哪些?

康惠一生重疾险的保障内容分为重疾保障和两全险部分的保障,具体如下:

1、重疾险保障内容

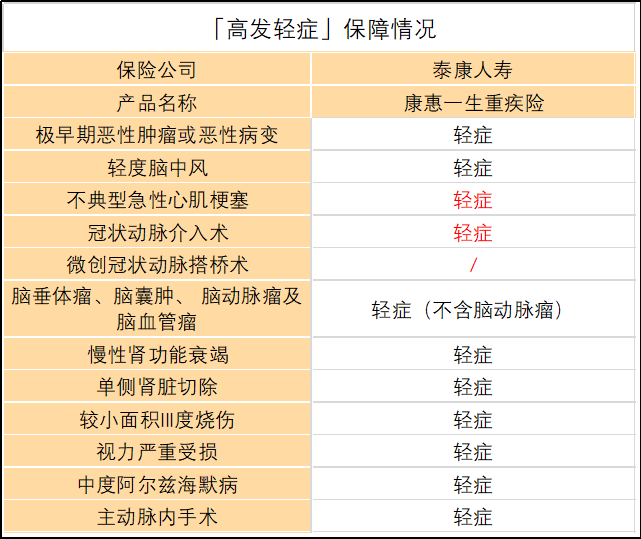

重大疾病保障: 120种重疾保障,赔付100%保额

轻症疾病保障: 60种轻症保障,赔付30%保额,最多赔付5次。每种轻症只赔一次。

由于重疾险中的重疾病种有行业的统一规定,都包含了高发的25种重疾病种;但轻症病种没有统一规定。

因此,在选择重疾险时,需要关注一下是否包含较高发的轻症病种:

可以看到,基本都涵盖了较高发的轻症疾病。

但和脑垂体瘤等相关的这一项中,康惠一生的轻症不含脑动脉瘤,而市面上其他重疾险都是包含的。这一信息和大家同步一下。

其中,标了红色的三项轻症保障都与心梗有关。 这三项中,不典型心肌梗塞一定要有,而冠状动脉介入术、微创冠状动脉搭桥术,只要两个里面有一个,个人认为就能接受。

被保人豁免: 若被保人患了轻症,则后续的保费不用交了,保障仍然还在。

2、两全险保障内容

身故保险金: 若被保人不幸身故,赔付100%保额。

生存保险金: 被保人在保险期满仍然生存,赔付100%保额。

康惠一生贵不贵?值不值的买?

以30岁男性为例,购买50万保额,保至80岁,交10年,那么,康惠一生每年所交保费为23800元。

这样的价格算贵吗?我们来看看市面上其他的重疾险价格如何。

直接看图:

个人不建议考虑康惠一生这类返还的重疾险。

返还型重疾险的本质是:我们多交了很多的保费,保险公司拿去进行理财,几十年后把其中一部分返还给我们,且收益并不高。

康惠一生重疾险和两全险捆绑销售,如果在保险期间发生重疾,获得重疾保险金赔付后,合同就终止了。那我们为了返还而多交的保费也就打水漂了。

直接说结论

弘康倍倍加:

是一款保终身的多次赔付重疾险,涵盖轻症、中症、重疾、身故保障,重疾最高可赔6次,将高发的恶性肿瘤单独分组,提高了多次赔付的概率。

中、轻症赔付比例分别为60%、45%,相比市面同类产品高,综合来看,虽然倍倍加的价格在同类产品中有一定优势。

光大永明嘉多保:

属于多次赔付重疾险,轻症、中症、重疾都有涵盖。

特色在于投保前十年且50岁之前,如果确诊重疾,可额外赔付20%保额,如果看重癌症保障,这款还可以附加恶性肿瘤多次赔付,首次确诊癌症后,每间隔3年符合条件,可再次赔付第二、三次保额。

重疾险的核心是疾病保障,配置重疾险时,建议先把保额做高,不建议考虑返还型重疾险。

上一篇: 等待期出险怎么办?

下一篇: 新冠肺炎治疗花多少钱,没有医保怎么办?

最新发布

NO.1092丨【超级玛丽3号Max】取消定期责任后,C位还能保得住吗?

【超级玛丽Max2.0】保至70周岁的形态将于2020年8月25日晚23点50分下架,之后仅保留保障至终身的计划,说白了就是保费会上涨!对于预算有限的...

![]() 锦妹

2020-06-24 18:30:00

锦妹

2020-06-24 18:30:00

NO.1116丨海保【嘉佳保】深度测评,得了重疾照样返还两全险,值得买吗?

市场上的重疾险更新换代比较快,不光消费型产品厮杀激烈,多次赔付的重疾险也不甘示弱,神仙打架,百姓获利。 【嘉佳保】重疾险就是海保人寿新推出的一款...

![]() 锦妹

2020-08-10 18:27:00

锦妹

2020-08-10 18:27:00

NO.1130丨深度分析,【平安福加分20】满期返还重疾险值不值得买?

平安只要一推出新品或者产品升级都会引起很多关注,2020年平安人寿对旗下的一系列产品都进行了升级,今天我们就来分析下其中的【福加分20】重疾险。 ...

![]() 锦妹

2020-09-03 19:32:00

锦妹

2020-09-03 19:32:00

NO.1155丨水滴定制重疾险【弘康六六鱼】,会返钱的重疾险值不值得买?

水滴保商城推出了【弘康六六鱼重疾险】,由弘康人寿承保,是一款重疾分组多次赔付型产品。同家公司的【弘康倍倍加】和它一样,也是重疾分组多次赔付型重疾险。 ...

![]() 锦妹

2020-11-05 18:19:00

锦妹

2020-11-05 18:19:00

NO.1000丨【横琴人寿优惠宝】不含身故责任下架后,还值得买吗?

前段时间一款名叫达尔文2号的重疾产品,打响了三峡人寿的名气,这款产品60岁前可赔150%保额,是之前市面上性价比比较高的额外赔付产品。 另外附加癌症...

![]() 锦妹

2020-03-17 19:12:00

锦妹

2020-03-17 19:12:00

NO.1005丨【超级玛丽2020Max】为什么敢称“Max”?取消定期责任后还值不值得买了?

“超级玛丽”这名字实在很得重疾险偏爱,很多重疾险产品都爱叫这名字,那么这次的“玛丽”同学有啥特色?它担得起“Max”的名号吗?……

![]() 锦妹

2020-03-11 16:30:00

锦妹

2020-03-11 16:30:00

怎么为老人购买合适的保险?

![]() 锦妹

2019-10-24 17:24:00

锦妹

2019-10-24 17:24:00

热门文章

推荐文章

-

-

2019年12月18日

-

-

2020年07月20日

-

-

2020年02月12日

-

-

2020年03月27日

-

-

2019年08月13日

-

-

2020年03月09日