Copyright © 2015-2021 锦鲤保 版权所有 浙ICP备19008316号-1

NO.1047丨非标体也能买的百万医疗险!众惠相互普惠e生怎么样?

现在的医疗条件,更多的疾病并不是没法治,而是没钱治。

所以百万医疗险是适合大多数的国内家庭的,几百块的保费,及可以买到几百万的保额,尤其适合用来对冲巨额的医疗费用。

但是百万医疗险对身体条件可以说是最为严苛的,买过的小伙伴都知道,投保的时候需要如实健康告知。这健康告知多的十几条,少的也有七八条,但是只有一条健康告知的百万医疗险,你们听说过吗?

那今天锦妹就来介绍一款众惠相互承保的一款百万医疗险产品——普惠e生,各位读者老爷搬好小板凳,请听我慢慢道来。

▷▶先来看保障内容有哪些?

▷▶什么人适合买普惠e生?

▷▶对比热销百万医疗险值得买吗?

先来看保障内容有哪些?

在评价一款百万医疗险的好坏的时候,续保条件的也是需要关注的一点:

保险条例中写着不保证续保,咨询了客服后,官方的回答是不会因为健康状况的变化或者是否申请过理赔而拒绝被保险人续保的。

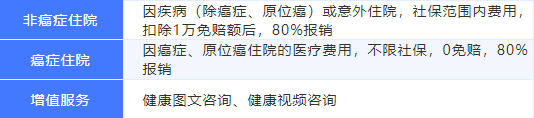

普惠e生的住院医疗是不保障住院前后门急诊、特殊门诊、门诊手术等,也没有费用垫付、外购药、质子重离子等增值服务,在保障内容上相对没那么全面。

另外在报销范围和报销比例上,也有一定的限制:如果是非癌症住院,只能报销社保范围内的费用;报销比例也很低,只报销50%~80%。但它的续保条件还不错。

什么人适合买普惠e生?

这款产品的保障相对没那么全面,报销比例也较低。那是不是就不值得一提了呢?

当然不是!

这款产品的健康告知非常宽松,宽松到什么程度呢?对血压、血糖等都没有要求。只有一条健康告知,这就是真正的全民百万医疗险。

如果身体欠佳,买不到其他医疗险的朋友,可以考虑这款,有保障总比裸奔要好。如果身体条件不错,建议考虑其他保障更好、性价比更高的百万医疗险。

我们再来看看他的性价比如何。

普惠e生百万医疗险值得买吗?

直接说结论:

通过对比可以看到,普惠e生医疗险的保障是不太全面的,缺少了很多保障内容。保额也只有100万,非癌症报销只限社保,还只能报销50%~80%,而其他的百万医疗险都是不限社保,能100%报销。

但它的健康告知非常宽松,而且价格比其他产品便宜了近一半,续保条件也是不错的,很适合身体条件一般,或患有慢性病的人群考虑。不过,如果身体条件较好的话,更建议选择其他百万医疗险产品,保障更全面,价格也没有贵多少。

如果想保障全面:【众安尊享 e 生2020】升级后保障更好,价格更便宜一些,虽然尊享 e 生是一年期产品,但过去几年销量较大,停售可能性较小,值得推荐。

如果追求性价比:【人保好医保】非常有价格优势,且在 6 年保障期满后,即便产品停售也可以无需健康告知续保人保的其他医疗险产品。

如果是60岁以上的老人: 可以考虑【微医保2020】,最高65岁可以投保,保障也很不错。

如果身体存在异常:【人保好医保】和【微医保长期医疗】的健康告知都比较宽松,但是具体的设计上,也存在一些差异,如果身体异常建议重点关注这两款。

最新发布

NO.917丨香港重疾险,友邦加裕智倍保好不好

![]() 锦妹

2019-07-30 16:51:00

锦妹

2019-07-30 16:51:00

买保险不注意这五个“期限“,到时候没得赔可别哭!

买东西的时候,我们都会留意保质期、生产日期、保修期、退换期等等,那么买保险也一样,在保险中也有五个重要的时期,分别是犹豫期、等待期、宽限期、复效期(中...

![]() 锦妹

2020-09-09 18:10:00

锦妹

2020-09-09 18:10:00

不再漏报一分钱?先读懂医保的这几个关键概念

最近有个朋友来问到锦妹,自己前阵子因为感冒引发了肺炎,这两天才刚出院,在结清费用的时候,刷了医保卡,还自掏腰包花了不少钱。

![]() 锦妹

2020-05-13 11:10:00

锦妹

2020-05-13 11:10:00

【投保】检出胆囊息肉如何投保

昨天跟一个粉丝聊天,他有乙肝小三阳,胆囊息肉,去投保的时候以为乙肝小三阳会被揪,万万没想到问题出在息肉上。 因为很多保险公司网上申购这类保险的时...

![]() 锦妹

2020-06-18 10:08:00

锦妹

2020-06-18 10:08:00

干货:重疾险太复杂?搞明白这几点就够啦!

如果我们生病住院了,面对高额的医疗费用,总希望能通过保险来解决难题。所以面对难以负担的医疗费,人们往往会购买重疾险。 可是面对五花八门的重疾险,真...

![]() 锦妹

2019-12-18 20:04:15

锦妹

2019-12-18 20:04:15

NO.871丨国寿盛世传家终身寿险,真的能盛世传家吗?

![]() 锦妹

2019-07-08 17:06:00

锦妹

2019-07-08 17:06:00

重疾险要不要买多次赔付的

在保险界中,重疾险是个经久不衰的险种,一款新的重疾险问世能轰动好长时间。 随着产品形态越来越多样化,各种各样的重疾险眼花缭乱,对于消费者...

![]() 锦妹

2020-05-19 10:35:00

锦妹

2020-05-19 10:35:00

为什么会产生理赔纠纷?保险公司是不是不想赔

![]() 锦妹

2019-06-18 12:15:00

锦妹

2019-06-18 12:15:00

NO.1079丨平安鑫祥好不好,有没有隐形陷进?值不值得买?

锦妹发现很多人都喜欢平安鑫祥这款产品。 究其原因大多数都是觉得:“买份保险也不便宜,如果没有生病或出现意外损失就大了!如果包含理财属性那就不一样...

![]() 锦妹

2020-05-28 18:22:41

锦妹

2020-05-28 18:22:41

NO.937丨购买重疾险要不要选投保人豁免?还有别的选择吗?

![]() 锦妹

2019-08-16 18:46:00

锦妹

2019-08-16 18:46:00

热门文章

推荐文章

-

-

2019年09月25日

-

-

2020年03月25日

-

-

2019年06月20日

-

-

2020年04月07日

-

-

2020年03月09日

-

-

2020年09月16日