Copyright © 2015-2021 锦鲤保 版权所有 浙ICP备19008316号-1

NO.368︱【保险】储蓄型、消费型、返还型到底有什么区别?那种更好呢?

很多朋友买保险的时候都有一个心理:如果自己一直身体很好没有出险,那不是很亏么,自己先交的保费都打了水漂。

所以返还型保险就体现出了它的优势:出事了,有钱赔;没出事,本钱还给你。

其实,返还型保险和消费型保险各有特点,没有最好的保险,只有最适合的保险。

对于没有投资习惯或稳定的投资渠道的消费者,可以购买返还型保险;但需要注意的是不要购买超出自己承受预算的返还型保险。

今天锦妹就来跟大家聊聊,到底买什么保险更适合我们。

返还型保险与消费型保险

返还型保险的保费构成

返还型与消费型保险的收益演算对比!

返还型和消费型保险适用人群

锦妹总结

返还型保险与消费型保险

消费型保险相对于返还型保险来说,最大的区别在于,当风险没有发生时,保费是白给保险公司的;而返还型保险,在一定年限之后,如果没有发生风险,所缴的保费将如数奉还。

对于返还型和消费型保险来说,它们的目的都是风险保障,我们首先要关注保障条款,只有保障到位了,再讨论返还不返还才有意义。

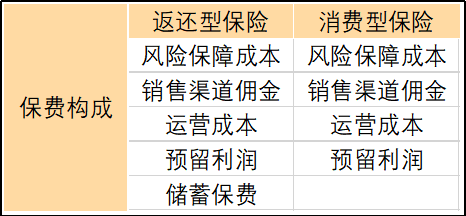

返还型保险的保费构成

返还型保险跟同样保障范围和保障期限的消费型保险来说,保费会高一些。为什么会高呢?因为它的保费成本里多了一项:储蓄保费。

返还型保险和消费型保险的保费构成如下图:

在图中我们可以看见,两种保险的保费构成大部分是相同的,不同的是,返还型保险多了一份储蓄保费。这部分的保费用以对已缴保费进行管理,目的是在几十年后可以得到返还款。

这就是“羊毛出在羊身上”的道理,可以理解为,返还的保费,是由多交的保费购买来的。

举个栗子:以某安人寿的某款返还型重疾险为例,30岁男子购买30万保额缴费20年,66岁返还保费,则需年缴保费10857;而选择99岁返还保费,则需年缴保费7458。

两者相比,多了3399元/年。因为大多数人活不到99岁,很难拿到这笔返还款,因此我们就默认将99岁返还等同于消费型保险来看待。

所以,相当于在这份重疾险中,相当于7458元是用以购买风险保障功能的,而3399元是用以购买保费返还功能的。

在明白了为什么返还型保险的保费会高,高出来的保费是干什么的之后,我们就可以去计算一下这笔多出来的钱,是自己理财划算呢,还是给保险公司划算?

返还型与消费型保险的收益演算对比

当自己的投资理财利率不足4%时,可购买返还型保险;

当自己的投资理财利率高于4%时,适合购买消费型保险。

为了能够更好的作对比,锦妹选取了市面上我们能找到的收益率最高的返还型保险。

我们还是以上面这个例子来看,30岁男子投保30万保额缴费20年,选66岁返还PK选99岁返还。

前面说了,我们可以把99岁返还型保险看成是消费型保险,只要假设被保险人活不到99岁即可,假设只活到80岁。那么下表的两种方案都可以在66岁拿到一笔现金。

方案A:购买返还型保险(66岁返还),年缴10857,66岁约定返还217140。

方案B:购买消费型保险(99岁返还),年缴7458,每年省出来的3399拿来自行理财。

我们可以看到,66岁时,方案A和B拿到的现金多少与自行理财的收益率有关。当自己理财的收益率高于4%时,返还型保险基本没有优势。

上面例子选的是收益率很高的产品了,市面上大多数的产品设定收益率只有3%左右,那这块的劣势就更大了。

返还型保险另一个要注意的是,返还的时间点是合同约定的,比如到70岁返还,如果被保险人在70岁之前身故,是无法拿到返还金的。

返还型与消费型保险适用人群

返还型保险的优势在于:

1、强制储蓄。

2、锁定收益率。通过保险合同约定的返还金额,将收益率锁定。避免了自己理财可能面对的利率风险。

3、不出险就返还,可以收回本金,迎合大众消费心理。

所以,返还型保险和消费型保险并无优劣之分,只有是否合适之较。那么,这两种保险到底适合什么样的人群呢?

适合选择返还型保险的人群特征:

1、强制储蓄。

2、注重本金。

3、没有长期稳定的投资渠道。

适合选择消费型保险的人群特征:

1、想要保证手里有更多流动资金。

2、有长期稳定的投资渠道。

锦妹总结

看完这些,想必你已经知道自己是不适合购买返还型保险了吧?

如果你还有疑问,欢迎随时咨询锦妹哦~

最新发布

NO.899丨信泰人寿百万守护,好不好值不值的买?

![]() 锦妹

2019-11-01 10:07:51

锦妹

2019-11-01 10:07:51

NO.1097丨新华健康无忧系列产品值不值得买?ABC款有什么不同?

健康无忧系列的A、B、C三款产品,还是跟其他公司新产品相比,无论是保障范围还是具体条款,整体上早已落后市场,今天通过对比主要分析其区别,另外发掘可以利...

![]() 锦妹

2020-07-08 17:47:00

锦妹

2020-07-08 17:47:00

几百块钱就能买到上百万的百万医疗险,到底有哪些作用?

一年花几百块钱就能买到上百万保额的百万医疗险,这个事情靠谱吗?该怎么挑选?有没有坑呢? 今天锦妹就带大家详细了解一下这款近年很火的保险产品——百万...

![]() 锦妹

2020-01-03 19:14:00

锦妹

2020-01-03 19:14:00

NO.1155丨水滴定制重疾险【弘康六六鱼】,会返钱的重疾险值不值得买?

水滴保商城推出了【弘康六六鱼重疾险】,由弘康人寿承保,是一款重疾分组多次赔付型产品。同家公司的【弘康倍倍加】和它一样,也是重疾分组多次赔付型重疾险。 ...

![]() 锦妹

2020-11-05 18:19:00

锦妹

2020-11-05 18:19:00

NO.1112丨身体有异常被拒保或者加费过高怎么办?光大永明达尔文(易核版)或许是你想要的。

【光大永明达尔文(易核版)】,由于达尔文易核版产品设计的背景,是面向非标人群,可以说是非标人群的福音了,接下来我们就来具体一起看看这款易核版是怎么样的...

![]() 锦妹

2020-07-24 12:30:00

锦妹

2020-07-24 12:30:00

针对不同年龄段,如何配置保险?

不同年龄段的朋友,怎么配置保险? 人生就像一个养成游戏,不断的阶段往往意味着不同的责任,比如成长,比如家庭,比如终老。 责任不同,我们所要做的保险...

![]() 锦妹

2019-06-14 15:09:00

锦妹

2019-06-14 15:09:00

NO.1055丨平安福20升级前后对比分析,有什么不同?值不值得买?

如果说卖的最好的重疾险是哪款?那一定是平安福,去年一年平安福销售额达到了 157 亿元…… 最近几年,平安福一直在升级,经过几次升级换代后,终于...

![]() 锦妹

2020-04-14 17:33:15

锦妹

2020-04-14 17:33:15

NO.丨1054新老版本福满分对比分析,升级过的福满分20好不好?能买吗?

福满分重疾险是平安人寿的一款定期返还型重疾险,也就是我们平时说的,满期可返还已交保费的产品。 近期这款产品也进行了一次升级,从福满分19Ⅱ升级为...

![]() 锦妹

2020-04-13 19:09:14

锦妹

2020-04-13 19:09:14

NO.487丨定惠保好不好,值不值得买?

![]() 锦妹

2019-06-27 10:23:00

锦妹

2019-06-27 10:23:00

NO.1131丨深度分析【平安爱加分20】返还型少儿重疾,值不值得买?

今天我们要分析的这款产品就是一款定期返还型重疾险【平安爱加分20】,合同期满仍生存,就可以返还保费,主要针对未成年人投保设计的,接下来我们就来看看这款...

![]() 锦妹

2020-09-04 18:30:00

锦妹

2020-09-04 18:30:00

热门文章

推荐文章

-

-

2020年09月08日

-

-

2019年10月21日

-

-

2020年03月23日

-

-

2019年06月25日

-

-

2019年06月25日

-

-

2020年09月22日