Copyright © 2015-2021 锦鲤保 版权所有 浙ICP备19008316号-1

新生儿保险要不要买?怎么买才不被坑?

很多宝妈宝爸人生第一次为钱忧心,第一次开始研究保险,第一次意识到保障的重要性,都是从有了孩子开始的。

可是,市场上各类保险鱼龙混杂,大家想要买保险,又无从下手;不买保险,可是又担心孩子的保障问题,可以说为孩子买保险,是每位父母的世纪难题。

今天锦妹就来和大家聊一聊儿童保险应该怎么买,给大家把儿童保险分析的明明白白,我们今天文章主要从下面4点开始说:

给孩子买保险,有哪些常见的误区?

重疾险购买应该注意什么?

儿童保险应该如何搭配?

给孩子买保险,有哪些常见的误区?

误区一:孩子是宝贝,保险要多买

你给孩子买保险没错,但前提是你已经给大人买齐了保险。爸妈作为孩子的监护人,才是孩子健康成长的最大保障。

爸妈作为经济支柱,支撑着家庭的一切。

承担的责任越大,面临的风险也就越大。一旦爸妈遭遇意外,无论是身患重疾还是身故都会造成家庭收入急速下降。

收入下降,生活都有可能无法维持,那么在这样的情况下,照顾老人和孩子都成问题,就算给孩子买好了保险,又能起什么作用呢?

对于孩子来说,突然之间失去父母,就等于失去了所有的保障,有谁可以继续抚养自己呢?

所以,一个家庭中最该买齐保险的先是爸妈,然后再是孩子和老人。

只有爸妈做好保障,才是对孩子最好的保护。

误区二:能返钱的保险,才最划算

在弄明白了买保险的顺序后,很多妈妈又会在保险种类选择上失误。

其中最典型的就是:买保险的时候,不是先问保障水平如何,而是更关心怎么返钱,怎么理财。

在她们看来,带理财性质的保险,既可以有保障,还可以有定期分红,买了就是双赢。

但是这种想法是错的!

这种保险最大的特点恰恰就是:保费贵、收益少。

第一,带分红的保险要比不带分红的保险贵6——7倍,保障是一样的,但是多花了那么多的钱,划算吗?

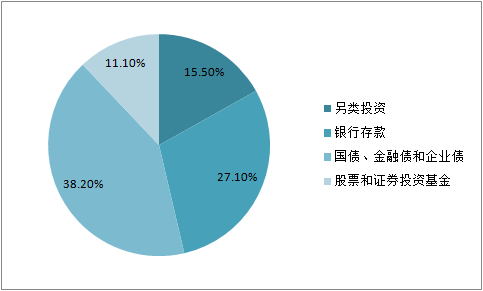

第二,分红型的保险收益很低。你把钱给了保险公司,保险公司为了不赔本,投资的多是债券、银行存款这类稳健的投资。这样的投资,注定了不存在高收益。

▲ 保险公司资金配置结构

保险的最大功能就是防范风险,承担意外。如果想赚钱,学习理财才是正确的道路。

当妈妈听到代理人介绍保险的时候说,一年分到几千,就等于赚到了教育金、婚嫁金等,基本可以抛弃这款保险了。

买保险的时候,千万要学会辨别保险!

消费型和理财型分开买,优先选择消费型保险。

重疾险购买应该注意什么?

保险中有一个险种叫重疾险,专门保障重大疾病。按理说,保的疾病越多越好,这样才安全。

市面上的保险也的确是这么设计的:有保35种的,有保95种,最多的有180种。

不少妈妈都会毫不犹豫地选择保障疾病多的,而那些保险往往价格昂贵,都要上千上万。

实际上,市面上一份普通的儿童重疾险买下来不到一两千。那些多花的钱全是给了发病率少之又少的疾病。

给孩子买重疾险不要过多地纠结疾病种类,因为每一份保险都会包含25种高发重疾。

买重疾险最重要的是:看保险中有没有包含儿童常见的高发重疾,例如白血病、川崎病等。

一份保险包含的疾病再多,却并没有儿童常见高发的重疾,那你花的钱就是白白浪费。

保险是门复杂高深的学问,很多时候,人们搞不清保险的分类,也看不懂上百条的保险条款,就会买错或买贵。

我劝妈妈们多了解一点保险知识,这样买保险的时候,才不会被代理人牵着走,糊里糊涂地买错保险。

儿童保险应该如何搭配?

再来说说五个基本点:

第一点:社保要先行

社保是国家的福利,一定要尽可能的去争取。北京地区有一老一小,外地户口在京持有北京工作居住证便可为子女办理少儿医保。实在不行的,回老家户口所在地也要为孩子办一个。而且买社保基本上没有任何限制,甚至可以“带病投保”。

第二点:意外险必须有

意外险是商业保险中最基础的保险,也是最便宜的保险。一般分意外险和意外医疗险,前者针对伤残身故等理赔,后者对医疗花费进行报销。

需要注意的是市面上大多数保险公司的意外医疗险都不可以报销社保外用药,很多特别好的药物都是自费药,家长疼爱孩子有好的药就不会用差的,结果一看大多数都是自费药,如果不能对自费药进行报销就比较坑了。

第三点:医疗险不能缺

很多家长会给孩子买重疾险,觉得医疗险就不用买了。实际上,很多时候孩子生病住院,并没有患大病,频繁的小病也是一笔不小的开支。

假定孩子有了社保,社保报销范围外的部分可以用商业医疗保险报销;如果孩子没有社保,那么可以说住院的花费是全靠商业医疗保险的。

所以,对于没有社保的孩子,医疗保险是必选项,没有商量余地。

第四点:重疾险很重要

现在大城市的环境太差,水、食物和空气都污染严重,所以儿童患重疾的机会也是很大的。

我经常会推荐孩子购买定期重疾,原因很简单,儿童定期特别特别便宜,便宜到新生宝宝一年不足一千就搞定50万的重疾责任。

重疾险对于任何人来说都是越早买越好,原因很简单:健康体非常稀有,保费随着年龄在增长。

第五点:以上全部配齐后,最后才是年金险

保险姓“保”,保障是保险的基础功能,理财是在规避掉风险后才能去考虑的事。就像在下雨天,你应该买把便宜的雨伞,但是你却买了昂贵的貂皮大衣,这就本末倒置了。

买保险是有很多学问的,特别是给孩子买保险,基础保障一定要优先!

上一篇: 揭开套路的面纱,直视老人保险投保攻略~

下一篇: 理财保险防坑指南

最新发布

NO.556丨天安爱守护好不好?值不值得购买?

![]() 锦妹

2019-06-25 19:18:00

锦妹

2019-06-25 19:18:00

NO.966丨有这么好的事情?康泰心中爱久久,你想要的保障都能有?

![]() 锦妹

2019-09-19 18:56:00

锦妹

2019-09-19 18:56:00

NO.669丨金佑人生好不好,值不值得买?

![]() 锦妹

2019-07-03 17:35:00

锦妹

2019-07-03 17:35:00

一看就懂!给孩子买保险的良心攻略,值得99%家长收藏

许多小孩子抵抗力弱,三天两头往医院跑,每年医药费就要一大摞。家长们也经常来问我,能不能给孩子买点合适的保险?不然看病也太花钱了!

![]() 锦妹

2020-09-24 09:34:19

锦妹

2020-09-24 09:34:19

NO.503丨银龄安康好不好?值不值得买?

![]() 锦妹

2019-06-28 14:40:00

锦妹

2019-06-28 14:40:00

NO.1160丨保费偏高的【复兴联合星康源2020】,值不值得买?多次赔付的产品是智商税吗?

作为主攻健康险的复兴联合近日推出了一款【星康源2020】重疾险,是不分组多次赔付、可保终身的重疾险保障产品。 但是据锦鲤君看来,价格比市场的同类...

![]() 锦妹

2020-11-13 19:13:00

锦妹

2020-11-13 19:13:00

NO.741丨能返钱的福禄双喜分红两全险,值不值得买?

![]() 锦妹

2019-06-25 19:18:00

锦妹

2019-06-25 19:18:00

NO.1143丨【深度测评】友邦全佑至享2019,值不值为它的优缺点买单?

既然是“深度测评”,那么肯定是要深入到白纸黑字的合同条款。因为条款是一个保险产品的灵魂:条款怎么写的,以后就会怎么赔。接下来我们就一下角度来分析友邦【...

![]() 锦妹

2020-09-18 17:53:00

锦妹

2020-09-18 17:53:00

NO.683丨重疾险选择攻略,友邦【全佑惠享2019】深入分析,是不是款好产品?

健康是从古至今以来都是大家所关心的话题,最近今天锦妹来聊一聊一款友邦旗下的重疾险——全佑惠享。接下来就要做具体的深入分析了,这些都是业务员不会告诉你的...

![]() 锦妹

2020-04-08 16:21:00

锦妹

2020-04-08 16:21:00

NO.850丨众安家庭共享保额意外险 ,完美解决了选A还是选B的问题!

![]() 锦妹

2019-06-25 19:19:00

锦妹

2019-06-25 19:19:00

热门文章

推荐文章

-

-

2019年09月27日

-

-

2019年08月16日

-

-

2020年11月05日

-

-

2020年04月21日

-

-

2020年08月11日

-

-

2019年07月16日