Copyright © 2015-2021 锦鲤保 版权所有 浙ICP备19008316号-1

NO.1027丨年入百万也养不起孩子?华夏萌宝宝了解一下。

在北京,什么能让一个年入百万的家庭负债六十万?

不是买房,不是奢侈品,而是——养小孩。

那天锦妹听朋友讲了她在孩子身上的教育费支出,着实令人唏嘘。

她家孩子12岁,竞争比我以前高考还激烈——每周要补习4门课,一周就要烧掉2000多,最近还新增奥数培训班,3小时费用800元。

粗略一算,半年就是5万打底,这还不算孩子每年的服装费、餐饮费、医药费等……

为了填补这部分大额开销,许多家长都为孩子购置了教育基金。

但实际上,有收益又能派上用场的教育金真不好选,一方面,各个家庭的实际情况不同,我们不能直接一概而论。

另一方面,很多教育金的条款生涩难懂,实际收益又吹得天花乱坠,让人难以分辨。

所以一款保障简单、收益又看得见的教育金就格外珍贵。

正好,今天要说的华夏萌宝宝年金保险,就是其中之一。

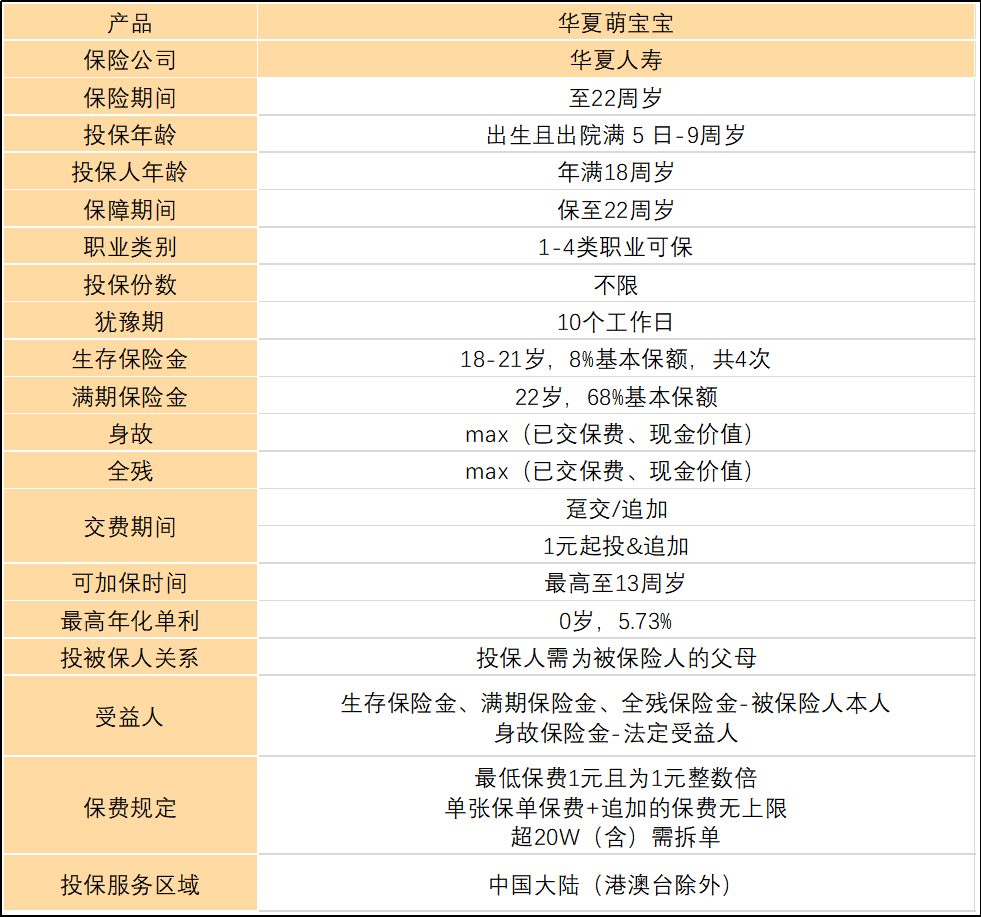

萌宝宝产品形态

先来简单看看它的产品形态:

萌宝宝最高年化单利达5.73% ,0岁投保,最高可领取226%已交保费,最高投保年龄不超过9周岁。

保障责任简单到不能再简单了,萌宝宝就三个保障:

1.生存保险金:18-21周岁每年领取保额的8%,总共可以领取4次。

2.满期保险金:在22周岁满期给付基本保险金额的68%。

3.身故全残保险金:给付已交保费或者现金价值的较大者。

到22周岁必须把钱取走结束合同,累计领取的钱的就是100%保额。

这样一看就明白了吧,每年领多少钱,投保的时候看保额就行了,不差一分一毛,实实在在写进合同里面。

华夏萌宝宝年金保险还有哪些优点呢?

产品优点

a.一元起投,灵活加保

1元起投真的蛮出乎我的意料,当然,如果你觉得一开始投保的保额不够,那咱还有个追加的权利,言外之意就是,只要你有钱,你就追加,暂时经济不宽裕的话,你就别管它!

这种追加灵活的理财产品,真的是我非常喜欢推荐的了。

b.越早投入,收益越高

越早投入,领取保险金额越多,比如0岁投保,最高可领取226%已交保费。

c.资金安全,稳定保障

产品可以领取的年金都在合同中载明,100%被保险人生存保证领取,资产长期安全有保障。

d.大公司,全国(除港澳台地区)均可投保

华夏萌宝宝的所属公司——华夏人寿。一句话,就是大家经常提到的大公司!

这款产品能领多少钱?

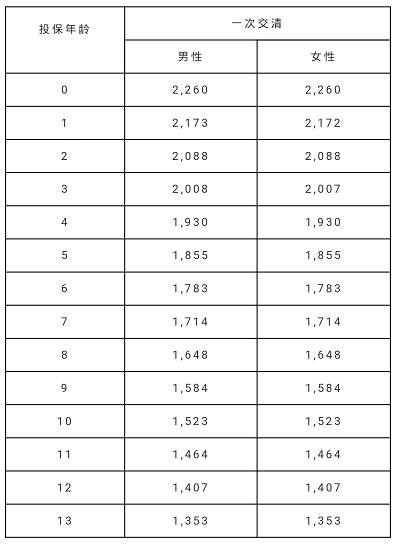

最后,相信大家还是最关心这款产品的收益到底咋样吧,我来看看:

这个表格是每1000元保费对应的保额,举个例子:

0岁的孩子,投保10万元,也就是1000元的100倍,那这份保险的保额就是2260*100=226000元。

18、19、20、21这四年的生存保险金为保额的8%,即226000*8%=18080元,加起来18080*4=72320元;

22周岁的时候期满保险金为保额的68%,即226000*68%=153680元;

5年共计领取了72320+153680=226000元,而本金仅10万元,折合成每年的单利为5.73%。

如果放在当下,保本保息的产品年化利息能有5.73%,我相信很多朋友都会迫不及待的购买吧。

锦妹总结

华夏萌宝宝,相比于市面上大多教育金而言,它的保障更加简单有力,收益也靠谱实际。

要是短期内预算不高,那咱就后续追加保额;

要是预算还成,那咱就尽早入手,换取更高收益。

总的来说,华夏萌宝宝并不会给家庭造成大额的保费压力,如果你正好想给孩子准备一份教育基金,那么这款产品真就是个不错的选择。

其实说到底,孩子的未来终归是掌握在他们自己手上的,家长做得再多,也只是起引导铺路的作用。

但这一切付出都不会白费,毕竟付出有价,关爱无价。

只要我们尽力为孩子营造了和谐的成长环境,每个家长,就都是孩子们心中最合格的英雄。

最新发布

NO.1084丨常春藤(爱加倍)性价比高不高,值不值得买?

常春藤(爱加倍)重疾险是华夏保险的一款重疾分组多次赔付的新产品。 保障与常春藤(多倍版)相似,保障责任和可附加责任都比较多,内容复杂难懂。 ...

![]() 锦妹

2020-06-05 18:40:00

锦妹

2020-06-05 18:40:00

NO.432丨金诺优享好不好,值不值得买?

![]() 锦妹

2019-07-02 10:22:00

锦妹

2019-07-02 10:22:00

NO.1080丨平安智能星好不好,值不值得买?看完这篇文章你就知道了

今天锦妹想要给大家深扒一款平安旗下热销的少儿万能险【平安智能星】。 这款保险可是不得了号称:身故、重疾、医疗全部囊括;教育、创业、婚嫁支出轻松应...

![]() 锦妹

2020-05-28 19:23:00

锦妹

2020-05-28 19:23:00

NO.596丨康宁嘉保好不好,值不值得买

![]() 锦妹

2019-06-26 11:19:00

锦妹

2019-06-26 11:19:00

保险公司如何赚钱?真不是你想的那样

保险公司怎么挣钱?真的和我们想的一样吗? 保险与证券、银行并称为金融的三架马车,吸金能力自然非常强大。大家可能会疑惑,银行靠着吸纳存款与...

![]() 锦妹

2020-08-31 10:28:00

锦妹

2020-08-31 10:28:00

NO.1067丨【小福星20对比小福星】升级后值得买吗?隐形陷进还在吗?

平安人寿作为一家“老牌”保险公司,旗下的产品可谓花样百出,其中平安福系列,大小福星,每次升级都颇受关注,热度非常高。 今天,锦妹就带大家了解一下...

![]() 锦妹

2020-05-09 17:58:00

锦妹

2020-05-09 17:58:00

NO.880丨25岁也能买的少儿重疾险,太平成长无忧优缺点分析

![]() 锦妹

2019-07-10 12:27:00

锦妹

2019-07-10 12:27:00

NO.931丨2019理赔报告出炉,看看哪家保险公司最坑!

![]() 锦妹

2019-08-13 16:57:00

锦妹

2019-08-13 16:57:00

NO.1144丨友邦儿童重疾险PK,全佑倍呵护珍藏版VS全佑倍呵护2019,谁更优秀?

友邦的保险在产品定位,主要就是“高端”,前阵子推出了【全佑倍呵护珍藏版】少儿重疾险,是【全佑倍呵护2019】的升级版。 产品升级后保障上有没有什...

![]() 锦妹

2020-09-18 20:08:00

锦妹

2020-09-18 20:08:00

NO.1121丨【国寿福庆典版】深度测评,缺少中症的重疾险值不值得买?

中国人寿作为保险行业的佼佼者,其主打产品国寿福系列重疾险也非常有名气,我们今天要分析的这款保险产品【国寿福庆典版】就是延续了国寿福系列的升级款。 ...

![]() 锦妹

2020-08-18 16:35:00

锦妹

2020-08-18 16:35:00

热门文章

推荐文章

-

-

2019年06月25日

-

-

2020年06月11日

-

-

2019年07月02日

-

-

2019年11月01日

-

-

2020年03月27日

-

-

2019年07月31日